Le financement participatif se décline sous plusieurs formes. Comme nous l’avons vu dans ce guide du crowdfunding, le porteur de projet se tourne naturellement vers l’une des trois plus grandes variantes de cette nouvelle manière de financer, la plus adaptée à ses besoins. Le prêt (ou lending-crowdfunding) se manifeste sous la forme de places de marché, permettant à un groupe de particuliers de financer le projet d’une entreprise ou d’un autre particulier. On parle plus souvent du mode rémunéré du prêt participatif, représentant ainsi une nouvelle façon d’investir ou de trouver des fonds quand il est difficile de solliciter une banque.

Crowdfunding : Prêter et emprunter en se passant des banques

Mettre une fin au monopole bancaire

C'est Fleur Pellerin, à l'époque ministre déléguée chargée des PME, de l'Innovation et de l'Économie numérique, qui avait initié le texte pour réglementer le crowdfunding. L'ordonnance annoncée le 14 février 2014 prévoit plusieurs mesures concrètes afin de libéraliser le marché qui était jusqu'ici réservé aux banques et aux investisseurs privés (dont le patrimoine dépassait les 500 000 euros, et dont le parcours professionnel était fait de finance d'entreprise et d'activité en bourse).

Avec la démocratisation du crowdfunding, le crédit entre particuliers passe à la vitesse supérieure, permettant ainsi à un porteur de projet (entrepreneurial ou non) de solliciter la foule jusqu'à un montant de 1 000 000 d'euros. L'épargnant peut désormais placer des tickets jusqu'à 1 000 € par projet afin de diversifier le risque sur d'autres prêts.

La création d'un statut d'IFP (Intermédiaire en Financement Participatif) a poussé les plateformes à être encore plus transparentes tant envers les porteurs de projet que les investisseurs, en leur apportant toutes les informations, conditions et modalités dont ils peuvent avoir besoin. La mise à disposition d'un outil d'aide à la décision fait également partie des mesures importantes pour sécuriser un maximum ce mode de financement naissant.

Mille milliards de dollars de volumes de crédits d'ici 2025

Selon une étude menée par Charles Moldow de Foundation Capital, les acteurs du prêt participatif sont en train de réinventer le système bancaire, il décrit le comportement lent des banques "too big to fail", qui devront réagir au plus vite afin de ne pas rentrer dans un schéma où les évolutions leur sont inconnues.

Comment fonctionne le prêt participatif ?

Les plateformes de crowdfunding en prêt sont des vitrines pour les demandes de crédits. Qu'il soit de nature entrepreneuriale ou non, un projet a sa place tant qu'il respecte la politique de fonctionnement et de déontologie du site en question. Une somme est fixée, avec un temps de souscription donné. Les internautes (particuliers) commencent par sélectionner un projet et proposer un emprunt, en fixant eux-mêmes leur taux d'intérêt.

Si l'offre est retenue par le porteur de projet, l'internaute commencera alors à se faire rembourser de manière régulière (mensuellement la plupart du temps).

Les risques liés au prêt

En tant qu'IFP, les plateformes de prêt rémunéré se doivent de rappeler aux investisseurs qu'un projet d'entreprise n'est jamais sans faille et qu'une problématique d'insolvabilité existe. Bien que ces dernières s'assurent du sérieux et de la capacité d'une entreprise à emprunter, le "risque 0" n'existe pas.

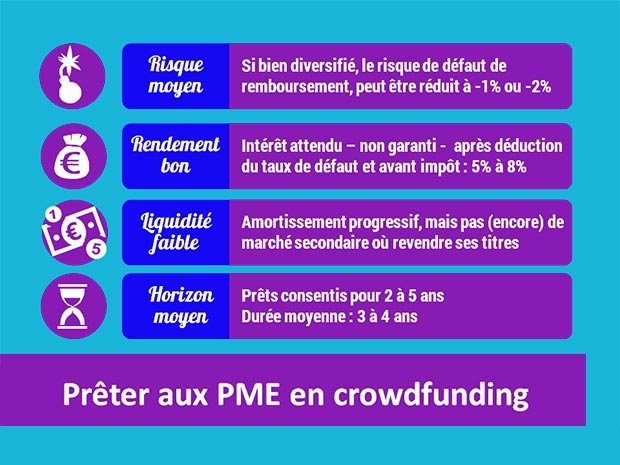

On vous rappelle en 4 points les spécificités du prêt aux PME en crowdfunding

Quels sont les autres types de crowdfunding ?

Deux autres formes majeures permettent d'accéder au financement sur un modèle participatif :

- L'equity-crowdfunding est une autre manière de lever des fonds, mais cette fois-ci, l'investisseur devient actionnaire de la société. C'est le modèle que nous proposons. Découvrez notre métier dès maintenant.

- Le don-contre-don, qui est la forme la plus médiatisée du crowdfunding. Les dons massivement collectés sont désintéressés financièrement. On assiste à la création de projets plutôt artistiques et culturels qui auront su capter l'attention et le soutien d'un nombre très important de personnes.

- A l'instar de ce qui se passe dans l'equity, le modèle du prêt est très réglementé car il s'agit d'investissement. L'investisseur se doit d'être renseigné sur les risques qu'il prend en faisant usage de ces plateformes.