La bourse vous intéresse ? Pourquoi ne pas ouvrir un Plan d’Épargne en Actions ? Créé en 1992, ce support d’investissement dans les valeurs boursières constitue une épargne intéressante en plus de profiter de mesures de défiscalisation. Beaucoup utilisent ce dispositif pour épargner en vue de la retraite. Zoom sur le PEA et ses spécificités.

Tout savoir sur le Plan d’Épargne en Actions (PEA)

Qu’est-ce qu’un Plan d’Épargne en Actions (PEA) ?

Le PEA a été mis en place par le gouvernement français dans le but d’inviter les particuliers à investir dans des actions européennes, en bourse. Il permet de constituer une épargne complémentaire que certains utilisent comme complément de retraite. Sans avoir aucune connaissance en bourse, les particuliers peuvent toutefois bénéficier de performances issues des marchés financiers, mais aussi d’une fiscalité avantageuse.

Un PEA n’a pas de limite dans le temps. Pour diversifier son épargne, le PEA et le PER sont complémentaires (voir aussi : PERI, PERO et PERECO). À noter que les plus-values et les revenus du PEA sont exonérés d’impôt dès lors que le PEA dépasse 5 ans (délai décompté à partir du 1er versement).

La sortie de l’épargne accumulée sur un PEA peut se faire en rente ou en capital, mais également en rente viagère. Selon l’option choisie, la fiscalité change.

Le PEA est un investissement risqué qui ne garantit pas le capital. Il convient donc de se renseigner sur ce type de produit avant d’investir.

Les différents types de PEA

Suivant l’établissement dans lequel le PEA a été ouvert, il peut y avoir des différences de produit. Il existe quatre types de PER :

- Le PEA bancaire (le plus courant) ;

- le PEA d’assurances (plus rare) ;

- le PEA-PME ;

- le PEA jeune.

Le PEA-PME a été mis en place en 2014 pour investir sur les PME et les entreprises de taille intermédiaire. Il est cumulable avec un PEA classique (bancaire ou d’assurance). Depuis 2019, la loi Pacte a donné naissance au PEA jeune.

Voici les spécificités de chacun :

CaractéristiquesSupport pour les actions européennesContrat de capitalisation avec UCLes titres ne sont pas cotés en bourse, mais dans le capital de PME pour contribuer au développement du tissu économique

| Les différents PEA et leurs particularités | PEA bancaire | PEA d’assurance | PEA-PME |

|---|---|---|---|

| Compatibilité | PEA-PME | PEA bancaire et contrat de capitalisation | Combinaison possible avec un PEA bancaire |

| Frais | Frais variables : plafonnés Frais de garde : variables - plafonnés |

||

| Fiscalité |

|

||

| Retraits | Fermeture automatique si retrait avant 5 ans | Retraits autorisés à tout moment | |

Il est possible de basculer d’un PEA à l’autre en transférant les fonds et même de changer d’organisme sans avoir à clôturer son PEA. Selon les organismes, les modalités changent. En procédant à un transfert, l’antériorité du placement est conservée au même titre que les avantages fiscaux.

Qui peut ouvrir un PEA ?

Les PEA ne sont accessibles qu’aux personnes physiques majeures ayant un domicile fiscal en France. Il n’est possible d’ouvrir qu’un seul PEA par personne, sauf si un particulier souhaite ouvrir un PEA-PME en plus de son PEA bancaire.

Le PEA jeune quant à lui est ouvert uniquement aux jeunes de 18 à 21 ans rattachés au foyer fiscal de leurs parents, mais les étudiants peuvent en bénéficier jusqu’à leurs 25 ans. Il s’agit d’un PEA bancaire ou d’assurance.

Un couple marié ou pacsé peut avoir 2 PEA : un pour chaque membre.

Les titres éligibles du PEA

L’argent placé sur un PEA sert à investir sur des actions françaises et européennes en direct, comme :

- Sanofi ;

- Total ;

- Vinci ;

- etc.

Il est aussi utilisé pour investir sur des fonds comportant au minimum 75 % d’actions européennes, ainsi que dans des actions de pays, comme :

- La Norvège ;

- l’Islande ;

- le Liechtenstein.

Enfin, il y a aussi les OPC, les FCP, les SICAV ou encore les trackers.

Les FCP et les SICAV doivent être investis au moins à 75 % dans des actions européennes, le reste peut être placé dans des titres monétaires ou dans des obligations.

Comment ouvrir un PEA ?

Pour ouvrir un tel dispositif, il convient de se rapprocher d’un établissement financier. Celui-ci peut être :

- Une banque (physique ou en ligne) ;

- une caisse d’épargne ;

- une agence de la Banque Postale ;

- une société de bourse ;

- une compagnie d’assurance.

Pour ouvrir un PEA, le détenteur doit déposer un montant minimum de 10 euros.

Le fonctionnement de ce Plan d’Épargne

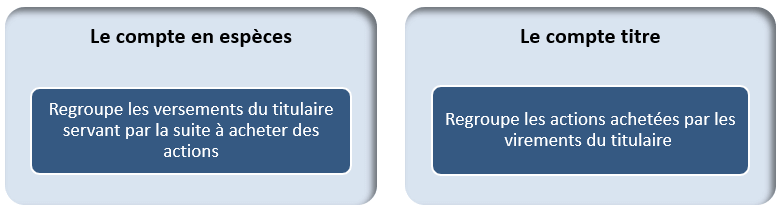

Le PEA est composé de 2 parties :

Les versements

Les versements effectués sur un PEA sont libres, c’est-à-dire qu’ils n’ont pas de montant minimum ni de fréquence imposée. Ils ne peuvent être réalisés que par virements, chèques ou transferts de titres et sont directement investis dans les titres d’actions, de certificats d’investissements et de parts de SARL, mais aussi dans les parts d’organismes de placements collectifs, comme les OPCVM, les SICAV, etc.

Les modes de gestion

Le mode de gestion d’un PEA peut être libre ou piloté. Il est vivement conseillé d’opter pour la seconde option pour les personnes n’ayant aucune connaissance en bourse. En effet, les marchés financiers étant en mouvement constants, les banques et autres institutions financières conseillent la gestion des PEA par des responsables financiers spécialisés.

La gestion libre est plutôt laissée à des investisseurs ou particuliers qui s’y connaissent en bourse. Ainsi, le titulaire peut gérer lui-même l’arbitrage et l’achat des actions.

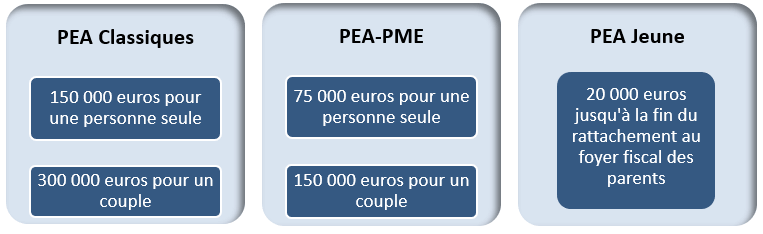

Les plafonds du Plan Épargne en Actions

Chaque PEA est plafonné. En fonction du modèle choisi, celui-ci change. Voici les plafonds imposés :

une personne cumulant PEA bancaire et PEA-PME cumule les deux plafonds, soit 225 000 euros pour une personne seule et 450 000 pour un couple.

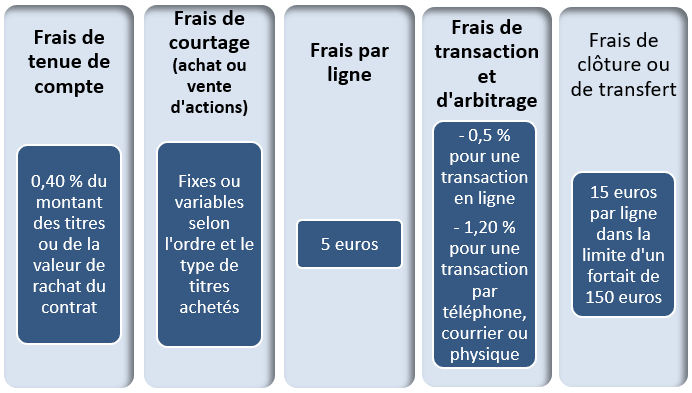

Les frais du PEA

Outre les frais d’ouverture de 10 euros, il existe d’autres frais directement imputés au détenteur du plan. Depuis le 1er juillet 2020, ces frais sont plafonnés. Voici le détail :

les montants indiqués peuvent varier d’un organisme à l’autre. Cependant, il n’y a aucuns frais sur versements pour les PEA bancaires, mais ils peuvent exister pour les PEA d’assurance.

Zoom sur la fiscalité

Depuis 2019, des changements ont été opérés dans la fiscalité du PEA à cause de la loi Pacte. Pour faire simple, tant que le titulaire ne touche pas à son PEA, il n’a rien à déclarer ni à payer. Tant que l’argent n’est pas retiré, il peut :

- Réaliser de nombreuses opérations ;

- percevoir des dividendes ;

- réinvestir les dividendes ;

- faire jouer l’effet « boule de neige » sur l’impôt.

tout retrait (déplacement de sommes du PEA vers le compte bancaire du titulaire) entraîne l’imposition au titre de l’année du retrait. C’est à ce moment que l’on calcule la plus-value du PEA, soit la valeur entre le moment du retrait et le total versé. Pour un retrait partiel, la règle de trois est de mise pour calculer la part des plus-values. C’est à partir de cette donnée que sera calculée l’assiette d’imposition, dont le taux dépendra de l’âge du titulaire.

Fiscalité sur les plus-values avant les 5 ans du PEA

Pour rappel, il est désormais possible d’effectuer des retraits n’importe quand sur son PEA, toutefois, s’ils ont lieu avant les 5 ans du plan, l’on parle de « casser le PEA ». Aucun bénéfice fiscal n’est possible. En plus de la clôture automatique du plan, les plus-values seront soumises à la flat taxe à hauteur de 30 % ou bien choisir l’imposition au barème, soit 12,8 % de Prélèvement Forfaitaire Unique (PFU), hormis les personnes ayant choisi l’imposition au barème progressif de l’impôt sur le revenu, sans oublier les prélèvements sociaux. Renoncer à la flat tax peut être intéressant si la tranche d’imposition du titulaire est faible.

aucun avantage fiscal n’est perdu en cas de retraite anticipée, de licenciement ou d’invalidité.

L’épargne peut être sortie sous forme de capital ou de rente, voire de rente viagère pour les PEA d’assurance. La fiscalité change en fonction de l’option choisie, mais aussi de la durée de l’épargne.

Fiscalité sur les plus-values après les 5 ans du PEA

Un retrait total ou partiel sur un PEA après 5 ans n’entraîne pas la clôture du PEA. Il reste actif et le titulaire peut continuer d’y faire des versements en respectant le plafond. Les gains restent toutefois soumis aux prélèvements sociaux, mais le titulaire est exonéré d’impôt. Seuls les prélèvements sociaux sont à régler, à hauteur de 17,2 %.

Si aucune plus-value n’a été levée (le PEA vaut moins que les versements historiques), il n’y aura aucun impôt à régler. La moins-value observée sera adossée aux futures plus-values, même sur un compte-titre.

le capital n’est jamais taxé.

Pour une sortie en capital

Si le titulaire d’un PEA souhaite une sortie en capital, cela signifie qu’il récupère en une fois :

- Le capital de base (plus ou moins identique) et les versements réalisés ;

- les intérêts ;

- les plus-values des actions.

Voici la fiscalité appliquée :

| Imposition des gains (dividendes + plus-values) | Prélèvements sociaux | |

|---|---|---|

| Avant 5 ans pour création ou reprise d’entreprise | Non imposable |

17,2 % |

| Entre 0 et 5 ans | Imposition au PFU 12,8 % et clôture du plan |

|

| Après 5 ans | Non imposable et maintien du PEA |

Pour les PEA ouverts depuis le 1er janvier 2018, le taux des prélèvements sociaux est fixé selon le taux en vigueur (17,2 % actuellement). Pour ceux ouverts avant le 1er janvier 2018, l’application des taux dits historiques est de rigueur.

Pour la sortie en rente

La sortie en rente est intéressante si le titulaire souhaite cumuler une épargne pour un complément de retraite. La rente peut être sous forme d’un complément issu du PEA ou sous forme de rente viagère. Cette rente est exonérée d’impôts, mais pas de prélèvements sociaux.

la sortie en rente viagère n’est possible qu’avec un contrat PEA d’assurance.

Afin de faire une sortie en rente viagère, l’assureur doit calculer le montant de la rente mensuelle selon les données de l’INSEE portant sur l’espérance de vie et sur la mortalité. En fonction de l’âge, la partie de la rente soumise aux prélèvements sociaux diminue :

| Taux de taxation de la rente sur les prélèvements sociaux | |

|---|---|

| Avant 50 ans | 70 % |

| Entre 50 et 59 ans | 50 % |

| Entre 60 et 69 ans | 40 % |

| Dès 70 ans | 30 % |

Quels sont les avantages du PEA ?

Si le PEA est un placement très risqué, ses atouts sont tout aussi intéressants. En premier lieu, c’est une bonne manière de diversifier son épargne, d’autant qu’elle n’est pas bloquée. Il est donc possible de procéder à des retraits n’importe quand, même s’il vaut mieux le faire après le 5e anniversaire du PEA.

Ensuite, il est possible de retirer les fonds en rente ou en capital. La fiscalité, bien que différente en fonction du mode de sortie, reste toutefois intéressante puisqu’il y a exonération d’impôt sur le revenu pour un PEA de 5 ans et plus.

Le PEA est aussi un bon moyen de préparer sa retraite en retirant son épargne en capital ou rente, exonéré d’impôt après 5 ans de détention de compte. À noter que la potentielle moins-value est aussi imputée sur les plus-values équivalentes.

Enfin, c’est une épargne qui peut rapporter gros si les fonds sont placés intelligemment sur les bons actifs. Pour rappel, la gestion du PEA peut être libre ou pilotée.

Comment clôturer son plan ?

La clôture classique intervient sur demande du titulaire et peut survenir n’importe quand, même si elle est plus intéressante fiscalement après 5 ans de détention du plan.

La clôture ou le rachat avant 5 ans

La clôture, le retrait de fonds ou le rachat d’un PEA avant sa 5e année d’existence entraîne automatiquement sa clôture, sauf en cas :

- D’une reprise ou création d’entreprise ;

- d’un licenciement ;

- d’une invalidité ;

- de la mise en retraite anticipée du titulaire, de son époux ou partenaire PACS ;

- du retrait du plan des titres de sociétés en liquidation.

Certains titulaires demandent la clôture du PEA pour investir sur d’autres types de produits, d’autres pour créer ou reprendre une entreprise ou encore pour gonfler la rente de la retraite.

Pour la clôture d’un PEA avant 5 ans, le titulaire est soumis au prélèvement forfaitaire de 12,8 % ou bien au barème progressif de l’impôt sur le revenu.

Des frais bancaires seront également à prévoir. Ceux-ci sont plafonnés à 150 euros.

La clôture ou le rachat du PEA de plus de 5 ans

Si le PEA est clôturé après 5 ans, les plus-values ne sont pas taxées, mais le paiement des prélèvements sociaux reste dû suivant le taux en vigueur. D’autre part, le PEA n’est pas clôturé.

Les revenus des titres non cotés sur le PEA de plus de 5 ans sont exonérés annuellement dans la limite de 10 % du montant des placements.

Les titulaires d’un PEA d’assurance peuvent demander la clôture du PEA sous forme de rente viagère. En ce sens, le bénéficiaire obtiendra périodiquement un certain montant jusqu’à son décès.

Des frais bancaires plafonnés à 150 euros peuvent être demandés.

Que se passe-t-il en cas de décès du titulaire ?

Il existe deux cas de figure possibles :

- Le titulaire décède en ayant un PEA actif et non clôturé ;

- le titulaire décède en jouissant d’une rente viagère.

Le titulaire décède en ayant un PEA actif et non clôturé

Si un titulaire de PEA décède sans avoir eu le temps de clôturer son plan encore actif, le montant global entre dans la succession et est donc soumis aux droits de succession. Contrairement aux PER, le PEA ne peut pas être transmis à un héritier ou un bénéficiaire. Il est clôturé automatiquement à la date du décès du titulaire. Cependant, les gains sont exonérés d’impôts qu’importe l’âge du PEA. L’organisme financier transformera le PEA en compte titres classique. Celui-ci continuera de générer des dividendes et des plus-values qui, elles, resteront imposables selon la fiscalité des comptes titre.

Les prélèvements sociaux sont déductibles de la succession. Les héritiers peuvent accepter ou refuser la transmission des titres et actions.

Le titulaire décède en jouissant d’une rente viagère

Si un bénéficiaire de PEA décède alors qu’il percevait une rente viagère issue de son PEA, le versement de la rente s’arrête et les sommes restantes sont perdues. Aucune conséquence fiscale n’est à observer sur l’héritage.

Si la rente versée fonctionne sur le principe de la réversion, elle devient imposable sur l’héritage ainsi que sur l’impôt sur le revenu selon le degré de parenté du bénéficiaire. C’est-à-dire que si le titulaire décède et que son conjoint sous régime de la communauté de biens bénéficie de la réversion, il n’y aura pas de frais de succession. En revanche, pour les autres héritiers, il faudra se reporter au barème de droits de succession en fonction du lien.

L’essentiel à retenir sur le PEA

Support financier destiné à héberger des actions, des OPC ou autres obligations, le PEA permet d’épargner sur des supports plus risqués que d’autres plans d’épargne. Sur le plan fiscal, le PEA est intéressant, notamment après 5 ans d’existence du plan. Les plus-values et les dividendes sont exonérés d’impôts, il n’y a que les prélèvements sociaux qui restent dus.

Le PEA peut être un bon moyen de cotiser une épargne pour la retraite, puisqu’il est possible de solder le pécule sous forme de rente ou de capital et même de rente viagère pour les PEA d’assurance.