Le Plan d’Action pour la Croissance et la Transformation des Entreprises, plus connu sous le nom de loi Pacte, vise à offrir plus de transparence aux épargnants ayant ouvert des dispositifs d’épargne retraite. Avec la mise en place du Plan Épargne Retraite (PER), la rationalisation des produits d’épargne est amorcée, afin d’uniformiser les offres. Faisons le point sur la loi Pacte et le PER.

Le Plan d’Épargne Retraite et la Loi Pacte

Qu’est-ce que la loi Pacte ?

La loi Pacte a pour but d’unifier les règles d’épargne de façon générale, de façon à renforcer la performance des TPE et des PME, en associant les salariés aux résultats des entreprises. Ainsi, l’épargne retraite est directement concernée par cette nouvelle loi. Votée par l’Assemblée nationale le 11 avril 2019, la loi Pacte remodèle le paysage français en modifiant les assurances-vie, l’épargne salariale, le plan d’Épargne en Actions ainsi que l’Épargne Retraite.

C’est en ce sens que la loi Pacte agit directement sur les retraites et notamment sur la façon dont les Français épargnent pour le moment venu. En effet, les dispositifs d’épargne les plus prisés étaient jusqu’alors le Livret A et les Assurances-vie. Ces deux options permettaient de garder l’épargne disponible à tout moment, même si celle de l’assurance-vie n’était rentable qu’au bout de 8 ans.

Depuis 2019, le gouvernement français a mis en place le PER, en lien direct avec la loi Pacte. À terme, celui-ci a vocation à remplacer tous les anciens dispositifs existants, de façon à ce que la gestion soit uniformisée et centralisée. Enfin, la loi Pacte supprime également le Forfait social.

L’objectif de la loi Pacte

Derrière cette réforme, l’idée est d’encourager les Français à se constituer un revenu complémentaire pour leur retraite. Le marché de l’épargne retraite s’élevait à 230 milliards d’euros d’encours avant la mise en place de la loi Pacte, contre 1 700 milliards pour l’assurance-vie et 400 milliards pour les livrets A.

Au 31 mars 2022, le total des encours s’élevait déjà à 280 milliards d’euros, fleurant ainsi l’objectif de 300 milliards fixé par le gouvernement en cette fin d’année 2022.

L’impact de la loi Pacte sur les PER

La loi Pacte permet de rationaliser tous les produits de retraite existants grâce au PER. Voici comment cela fonctionne :

Grâce à la loi Pacte et la création des PER (Individuel - PERI, ou collectif), il est désormais possible de déléguer la gestion de l’épargne à des spécialistes ou de s’en occuper soi-même. D’autre part, ce plan a pour but d’offrir un revenu complémentaire au retraité épargnant, soit sous forme de rente ou sous forme de capital à investir en immobilier par exemple.

La fiscalité est allégée à l’entrée et à la sortie, de façon à permettre à chaque épargnant de bénéficier d’avantages conséquents.

L’impact sur le PEA (Plan d’Épargne en Actions)

Étant également un produit d’épargne, les PEA ont été concernés par la loi Pacte. En effet, la grande nouveauté n’est autre que la mise en place d’un PEA jeune, désormais accessible aux 18 – 25 ans. Les jeunes fiscalement liés à leurs parents sont invités à investir, dans le but de pouvoir épargner plus tôt pour la retraite. Il existe toutefois un plafond fixé à 20 000 euros qui vient en déduction du PEA des parents.

Une fois le jeune épargnant devenu fiscalement indépendant, son PEA jeune se transforme automatiquement en PEA classique.

Le retrait facilité de l’épargne

Les règles de retrait ont également été modifiées, puisque depuis le 1er janvier 2019, il est possible de retirer l’épargne avant les 5 ans du plan. Ainsi, l’imposition est moins importante, à cause de la Flat Tax.

En débloquant le plan avant les 2 ans de détention, le taux d’imposition passe de 39,7 % à 30 %. En débloquant l’épargne entre 2 et 5 ans, le taux d’imposition passe à 36,2 %. Pour finir, tout déblocage après 5 ans est exonéré d’impôt, l’épargnant ne sera soumis qu’aux prélèvements sociaux dus à l’impôt.

Des plafonds revus à la hausse pour le PEA-PME

Le plafond PEA-PME était fixé à 75 000 euros. Grâce à la loi Pacte, il est possible de le dépasser si le total des épargnes PEA cumulées n’excède pas 225 000 euros pour une personne seule et 450 000 euros pour un couple ou une famille. Les produits concernés dans le calcul sont les :

- PEA ;

- PEA-PME ;

- PEA jeune.

Le financement participatif fait partie des supports d’investissement

Avec la loi Pacte, il est désormais possible d’investir les obligations à taux fixes et autres titres non cotés réalisées sur des plateformes de crowdfunding.

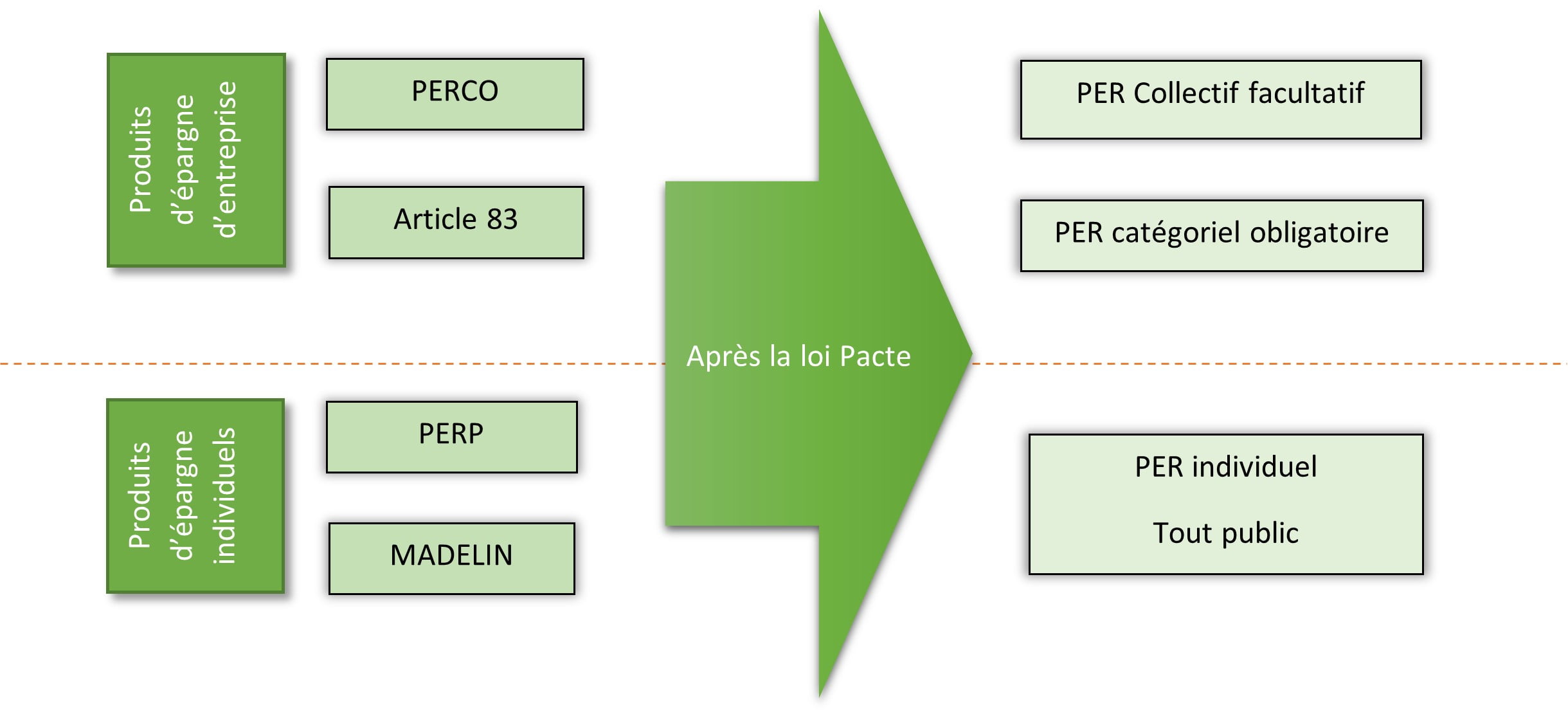

Loi Pacte : que faire de ses anciens contrats ?

Les anciens contrats d’épargne (PERP, Madelin, etc.) peuvent être conservés et les épargnants peuvent même continuer de les alimenter. Cependant, il n’est plus possible d’en contracter de nouveaux.

Pour rationaliser l’épargne, il est également possible de migrer les anciens contrats vers les nouveaux PER. Jusqu’au 1er janvier 2023, ce transfert permettait d’obtenir une remise fiscale intéressante.

Quels sont les avantages de cette réforme ?

La loi Pacte comporte 70 articles. Voici 10 avantages à garder en mémoire :

- simplification des seuils d’effectifs des PME passant de 119 actuellement à 3 selon le texte ;

- suppression du forfait social de l’intéressement et de la participation pour les entreprises de moins de 250 salariés, pour que les bénéficies soient mieux redistribués ;

- renforcement de la place de l’entreprise dans la société à travers l’activité de chacune ;

- facilitation de la création d’entreprises grâce à une plateforme unique afin d’accélérer les démarches ;

- aide aux entrepreneurs ayant subi une liquidation pour rebondir ;

- simplification du parcours pour les chercheurs souhaitant participer à la vie d’une entreprise ;

- aide à la transmission d’entreprise ;

- uniformisation et portabilité des produits d’épargne retraite ;

- création d’un guichet unique pour favoriser l’export des PME ;

- protection des entreprises stratégiques grâce à la nouvelle procédure d’investissements étrangers en France (IEF).

Le calendrier de la réforme de l’épargne retraite

Le calendrier de la réforme de l’épargne retraite s’articule autour de trois dates clés :

| Date | Étapes de la réforme de l’épargne retraite |

|---|---|

| 1er octobre 2019 | Lancement des PER |

| 1er octobre 2020 | Fin de la commercialisation des anciens produits d’épargne (sauf s’ils ont été modifiés pour être conformes aux règles des nouveaux plans d’épargne) |

| 1er janvier 2023 | Fin de l’avantage fiscal exceptionnel en cas de transfert d’une assurance-vie vers un PER |

Quel bilan pour la loi Pacte ?

Après 3 ans, le gouvernement est en mesure d’établir un bilan pour la mise en place de sa loi Pacte. Celui-ci semble positif, puisque selon le ministère de l’Économie, plus de 6 millions d’épargnants ont ouvert un PER ou basculé leur épargne retraite vers un PER. C’est d’ailleurs dans un communiqué du 12 octobre 2022 que les résultats du nouveau dispositif ont été publiés.

Les objectifs du PER ont été atteints

C’est avec 6 mois d’avance que les objectifs du gouvernement ont été atteints, voire même dépassés. En effet, l’objectif était de comptabiliser 3 millions d’ouvertures de PER pour la fin 2022 et c’est le double qui a été relaté au 30 juin 2022.

D’autre part, les encours espérés pour la fin 2022 s’élevaient à 50 milliards d’euros, pourtant, ce sont 70 milliards d’encours qui ont été constitués sur les PER, même si ceux-ci proviennent majoritairement de transferts d’anciens produits vers les nouveaux PER.

Voici les chiffres relevés :

| Type de produit | Encours générés |

|---|---|

| PER individuel | 43,6 milliards d’euros |

| PER d’entreprise collectif | 10,7 milliards d’euros |

| PER d’entreprise obligatoire | 15,7 milliards d’euros |