Le Plan d’Épargne Retraite Obligatoire, notamment connu par son acronyme PERO est un dispositif d’épargne retraite d’entreprise récent. Il a été mis en place en 2019, avec les autres PER, dans le cadre de la loi PACTE. Il remplace le contrat Article 83 qui n’est plus commercialisé. Zoom sur ce nouveau système d’épargne d’entreprise.

Tout savoir sur le Plan d’Épargne Retraite (PER) Obligatoire

Qu’est-ce qu’un PER Obligatoire ?

Tout comme les autres PER, le PERO est un système d’épargne tunnel. C’est-à-dire qu’il permet aux actifs de cumuler des sommes sur le long terme, en vue de constituer une épargne complémentaire lors du passage à la retraite. C’est un dispositif mis en place par les entreprises, pour les salariés, dans le but de les aider à constituer un pécule supplémentaire tout au long de leur carrière professionnelle.

Contrairement au PERECO qui laisse le choix au salarié d’adhérer au plan ou pas, le PERO souscrit par une entreprise est, par son caractère obligatoire, incontournable pour les salariés concernés.

La gestion du PERO

Les sommes placées sur un PERO font l’objet d’une gestion pilotée par défaut. Cela signifie que ce sont des spécialistes qui gèrent l’argent pour le faire fructifier. C’est d’ailleurs le but du PER Obligatoire, à savoir, faire fructifier une épargne en vue de la retraite. Les investissements seront alors répartis sur plusieurs supports selon :

- Le profil choisi (prudent, équilibré ou dynamique) ;

- Le temps qu’il reste au titulaire avant de prendre la retraite (plus celui-ci en est éloigné et plus les placements seront sur des actifs rémunérateurs, mais risqués et à l’inverse, plus le titulaire se rapprochera de la retraite et plus les placements seront effectués sur des actifs sécurisés, mais moins rémunérateurs).

Il est aussi possible de choisir la gestion libre. Cela permet au détenteur du PERO de décider lui-même du placement de ses fonds sur les différents supports proposés dans le contrat. Cependant, cela requiert du temps, mais aussi et surtout des connaissances dans le secteur de la finance afin de ne pas perdre son capital.

Le PERO est constitué de fonds euros permettant la garantie du capital, mais aussi d’unités de compte (UC) de façon à diversifier les placements et les rendre plus attractifs.

Qui peut bénéficier du PERO ?

Le PERO peut être ouvert à tous les salariés d’une entreprise ayant mis en place ce dispositif ou bien réservé seulement à une certaine catégorie d’employés. Les salariés concernés sont obligés d’y souscrire, sauf s’ils doivent assumer la prise en charge d’une partie des cotisations obligatoires.

En imposant le PERO seulement à une partie du personnel, l’entreprise se doit de respecter 5 catégories définies par la loi pour déterminer les collaborateurs bénéficiaires. Dans le cas contraire, l’employeur ne peut pas jouir des bénéfices fiscaux. Voici les 5 catégories en question :

- Les cadres et non-cadres (selon la définition de la CCN de retraite des cadres) ;

- Les seuils de rémunération (correspondant à des multiples du Plafond de la Sécurité Sociale) ;

- Les classifications professionnelles de branche (en fonction des conventions de branche ou accords professionnels) ;

- Les sous-catégories des classifications de branche (responsabilités, types de fonctions, degré d’autonomie…) ;

- L’appartenance à une catégorie pour laquelle l’instauration d’un régime de retraite supplémentaire est obligatoire sur le plan légal.

Les dirigeants peuvent bénéficier du PERO, seulement s’ils sont salariés ou assimilés salariés et s’ils sont rattachés à une catégorie bénéficiaire après décision du conseil d’administration.

L’entreprise ne peut imposer qu’une condition d’ancienneté de 12 mois maximum à un salarié afin que celui-ci bénéficie du PERO.

La mise en place d’un plan épargne retraite obligatoire

Mettre en place un PERO au sein d’une entreprise française peut se faire au sein de toutes les structures, quels que soient la taille, le statut et l’activité exercée. La seule condition est d’avoir au moins un salarié. La mise en place peut se faire par :

- Convention ou accord collectif ;

- Référendum ;

- Décision unilatérale de l’employeur.

Dans tous les cas, un comité de surveillance fait le point chaque année afin de vérifier la bonne gestion du plan. Ce comité est obligatoire pour les PER d’entreprise obligatoires alimentés par la participation et l’intéressement. Si les versements proviennent de l’acquisition de parts de fonds communs de l’entreprise, alors la mise en place du Comité est facultative.

La mise en place d’un PERO demande que l’employeur définisse aussi certaines modalités, comme :

- Les salariés bénéficiaires ;

- Les informations liées aux cotisations (périodicité, assiette de calcul, taux, part de financement employé et employeur, etc.) ;

- Les possibilités de financement ;

- Les modalités de liquidation au moment du départ à la retraite.

Une fois ces étapes réalisées, l’entreprise doit choisir un prestataire d’épargne salariale et de retraite afin de signer un contrat PERO. En amont, elle devra fournir un certain nombre de pièces obligatoires et remplir un dossier de souscription.

Les entreprises possédant un PERECO et un PERO peuvent regrouper ces deux plans en un seul PER.

PERO : Quelle est la différence avec un PERECO ?

Le Plan d’Épargne Retraite Obligatoire (PERO) et le Plan d’Épargne Retraite d’Entreprise Collectif (PERECO) sont deux produits d’épargne distincts, mais complémentaires. Même si la finalité consiste à cumuler une épargne pour la retraite par le biais d’un dispositif d’entreprise, il existe toutefois des différences entre les deux. Voici lesquelles.

Les différences entre un PERECO et un PERO :

| PERECO | PERO |

|---|---|

| Alimenté par les primes d’épargne salariale | Alimenté de façon régulière par les cotisations obligatoires |

| Bénéficie d’un abondement | Ne bénéficie pas de l’abondement |

| Contrat d’assurance non obligatoire | Contrat d’assurance obligatoire avec des garanties similaires à un contrat d’assurance-vie (garantie plancher et clause bénéficiaire) |

Que devient l’Article 83 ?

Le PERO a été mis en place pour remplacer l’Article 83. Depuis le 1er octobre 2020, ce produit d’épargne n’est d’ailleurs plus commercialisé. Cependant, les titulaires d’un contrat Article 83 conservent tous les avantages associés à ce dispositif. De même, ils peuvent toujours continuer de l’alimenter par des versements.

Dans le cas où un salarié titulaire d’un contrat Article 83 quitte sa structure pour une nouvelle entreprise, son contrat peut également être transféré vers un PER obligatoire, un PER individuel ou encore un PER collectif. La souplesse du PER permettra entre autres de pouvoir sortir l’épargne en capital, mais aussi de profiter d’une sortie anticipée pour l’acquisition de la résidence principale, ce qui n’est pas le cas avec l’Article 83.

Il est aussi possible qu’une entreprise ayant contracté un Article 83 veuille basculer vers un PERO. Dans ce cas, le prestataire choisi doit réaliser une étude de faisabilité pour le transfert en vérifiant :

- Les garanties techniques (tables de mortalité, taux techniques, etc.) ;

- Les garanties optionnelles (plancher, exonération des cotisations, etc.) ;

- La clause de transfert collectif ;

- La répartition des encours et la possibilité de gestion.

Un transfert peut générer l’application de frais plafonnés à 5 % de l’encours pour les contrats de moins de 10 ans. Pour les autres, il n’y a pas de frais applicables.

Le fonctionnement de ce PER

Versements : comment alimenter son plan ?

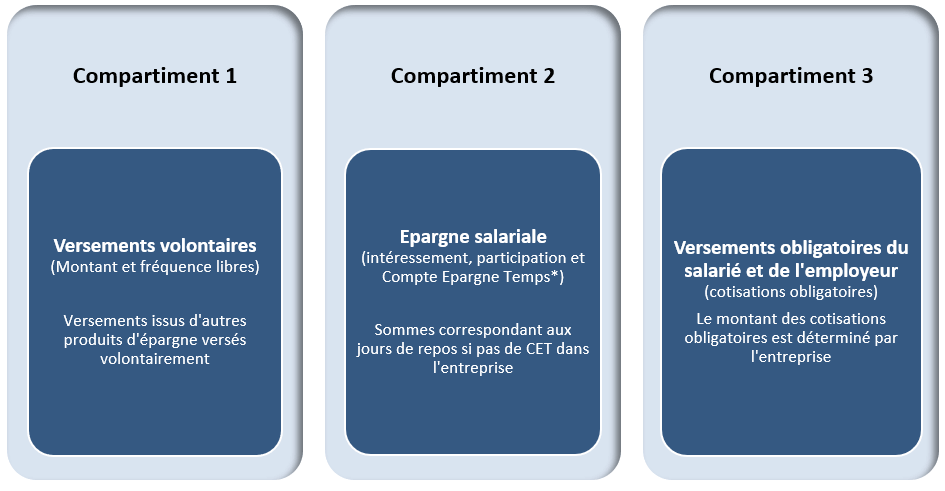

Les versements sur le PERO sont mixtes, c’est-à-dire que l’employé, mais aussi l’employeur vont verser des cotisations obligatoires sur ce dispositif. Le détenteur peut également effectuer des versements volontaires aussi souvent qu’il le souhaite. À l’image des deux autres PER (le PERI et le PERECO), le PERO contient 3 compartiments, alimentés par diverses sources d’approvisionnement.

Il n’est pas possible pour le salarié de verser l’abondement sur le PERO.

Les montants maximums à verser sur le PERO sont définis par la loi. En effet, le montant des cotisations obligatoires, de même que le taux pris en charge par l’employeur et le salarié sont définis dans l’acte juridique régissant le régime (décision unilatérale, ratification des salariés ou accord collectif). L’employeur se doit de prendre au moins 50 % des cotisations à sa charge.

Les cotisations obligatoires sont exprimées en pourcentage du salaire brut annuel des bénéficiaires. Ce taux est normalement le même pour tous les bénéficiaires, mais il se peut que l’entreprise décide d’appliquer un taux variable en fonction des catégories d’employés concernées.

De même, l’employeur a le droit de fixer un plafond pour le montant des cotisations obligatoires, en pourcentage du salaire annuel brut ou en PASS.

Voici les plafonds à ne pas dépasser en fonction du statut des cotisants :

| Les salariés | Les travailleurs non-salariés (TNS) |

|---|---|

Le plafond varie en fonction des revenus, c’est-à-dire :

|

Le plafond est le même pour tous, à savoir 10 % du bénéfice imposable, dans la limite de 10 % du PASS + 15 % de la fraction du bénéfice imposable compris entre 1 et 8 PASS

Le plafond peut être relevé en rattrapant les plafonds non utilisés sur les 3 dernières années et grâce à la mutualisation des plafonds entre conjoints |

Les conditions de sortie

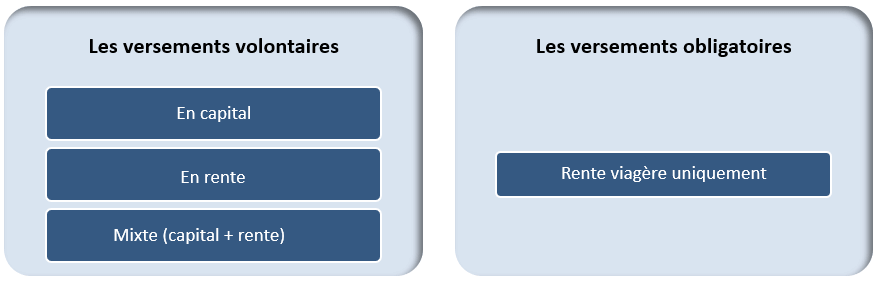

Les fonds placés sur cette épargne sont bloqués jusqu’au moment du départ à la retraite. Le moment venu, les modalités de sortie dépendent du type de versements.

Les rentes viagères de moins de 80 euros mensuels pourront être versées en capital

Il n’y a aucune obligation de la part du titulaire de débloquer ses fonds une fois à la retraite. Il peut tout à fait attendre quelques années s’il le souhaite pour profiter de son complément de retraite.

Transferts vers un PERO

Il est tout à fait possible de transférer un autre PER vers un PERO. De même, il est possible de basculer un ex-Article 83 vers un PER obligatoire. Dans ce cas, les sommes versées par le titulaire (versements volontaires) iront dans le compartiment 1 et celles issues des cotisations obligatoires de l’entreprise, seront versées dans le compartiment 3 (versements obligatoires).

Enfin, les sommes cumulées sur un PER Collectif peuvent aussi être transférées vers un PERO. Elles seront versées dans le compartiment 2 (épargne salariale).

Les cas de déblocage anticipé

Si les fonds accumulés sur un PERO sont normalement perceptibles uniquement à la retraite, il existe toutefois certaines conditions pour lesquelles un déblocage anticipé est possible. Voici lesquelles :

- Décès du conjoint ou partenaire PACS ;

- Invalidité du titulaire, du conjoint ou du partenaire PACS ;

- Expiration des droits de chômage ;

- Surendettement du titulaire avec demande de déblocage de la Commission de surendettement ;

- Cessation d’activité non salariée après liquidation judiciaire ;

- Acquisition d’une résidence principale.

Seules les sommes provenant des versements libres et de l’épargne salariale sont disponibles par anticipation pour l’acquisition de la résidence principale. Les sommes issues des versements obligatoires ne peuvent pas être utilisées à cet effet.

La fiscalité du PERO

La fiscalité du PERO est intéressante aussi bien pour l’entreprise que pour le titulaire du plan.

La fiscalité pour l’entreprise

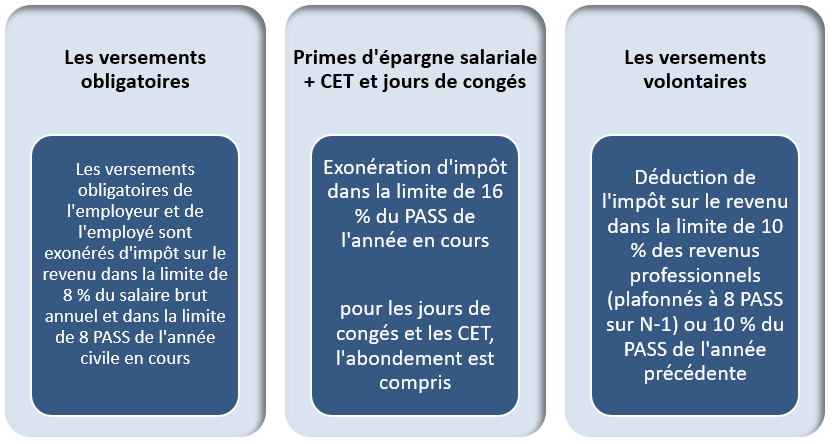

Tous les versements effectués par l’entreprise (dans la limite des plafonds autorisés), sont exonérés de charges sociales. De même, le forfait social est réduit de 20 à 16 %.

Si le montant dépasse les 5 % de la rémunération brute annuelle, les cotisations obligatoires repassent à 20 % et basculent à nouveau dans le calcul des charges sociales classiques.

Les cotisations obligatoires sont soumises à la taxe sur les salaires pour les entreprises qui y sont redevables.

Si les salariés sont en charge d’une partie des cotisations obligatoires, alors elles sont soumises aux cotisations sociales classiques. Pour finir, les cotisations obligatoires versées par l’entreprise peuvent être déduites du résultat imposable dans la catégorie des charges de personnel.

Concernant les primes de participation et d’intéressement versées sur le PERO par l’entreprise sur le PERO, elles sont soumises à la même fiscalité que le PEE (plan d'épargne entreprise) et le PERECO.

La fiscalité à l’entrée pour le salarié

La fiscalité dépend de la nature des versements. Voici un récapitulatif :

Pour rappel : Les versements obligatoires et l’épargne salariale ne sont pas exonérés de prélèvements sociaux, puisque la CSG, CRDS et Prélèvement de solidarité sont prélevées respectivement à hauteur de 9,2 et 0,5 % et 7,5 %, soit 17,2% en tout.

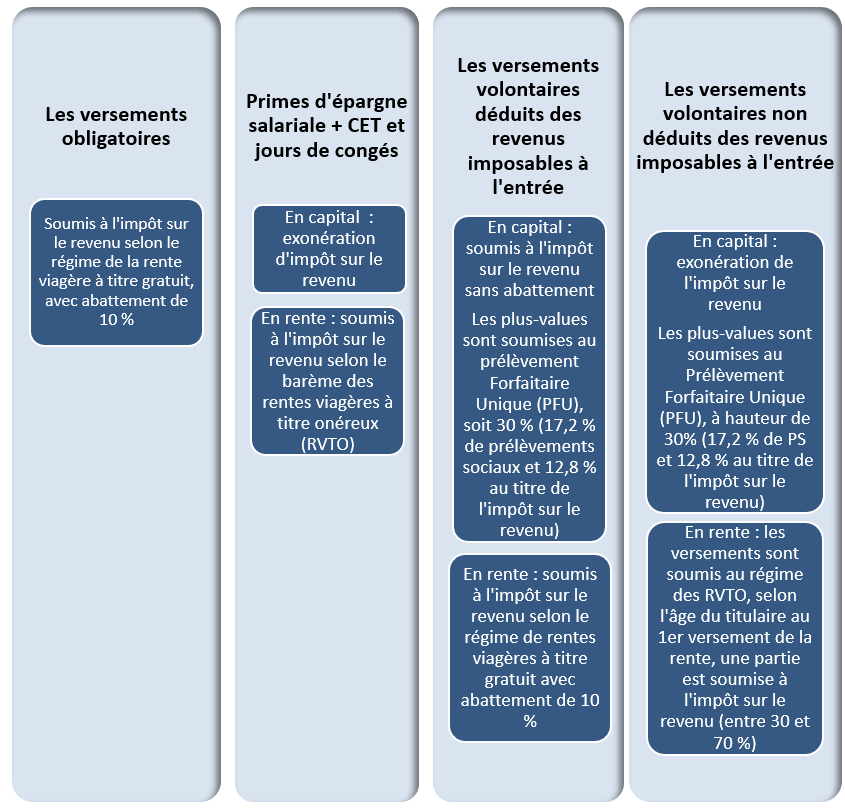

La fiscalité à la sortie pour le salarié

Selon le mode de sortie choisi, mais aussi de l’origine des sommes retirées, le régime fiscal de sortie change.

Les avantages fiscaux et sociaux du PER Obligatoire

Vous l’aurez compris, le PERO vous permet de défiscaliser soit à l’entrée, soit à la sortie. En défiscalisant à l’entrée, vous payerez l’impôt sur le revenu à la sortie. Cela est très intéressant sur le plan fiscal, puisque les revenus perçus à la retraite sont largement moins importants que durant la vie active. En d’autres termes, votre tranche marginale d’imposition (TMI) sera plus basse !

D’autre part, l’impôt non payé à l’entrée est placé sur des fonds euros ou des unités de compte. Cela signifie qu’au lieu de les donner à l’État, ils génèrent des bénéfices et des plus-values pour votre propre compte. Et plus votre PER sera ouvert tôt, plus cet avantage sera croissant.

Dernier avantage fiscal, la sortie en capital fragmenté est toujours plus intéressante que la rente, puisque celle-ci est basée sur la durée de vie qui reste une donnée très incertaine. En récupérant votre épargne en rente, vous récupérez aussi les intérêts.

Que se passe-t-il en cas de départ du salarié ?

Tout salarié quittant une entreprise où un PERO est ouvert ne perd pas son épargne ! Son PERO peut être basculé sur la nouvelle structure sous forme de PERO ou de PERECO. Si la nouvelle entreprise ne dispose pas de Plan d’Épargne Retraite, alors le salarié peut transférer les fonds vers un PER Individuel, cela sans changer de compartiment.

Cette gymnastique peut se faire sans limite, c’est-à-dire autant de fois que l’employé changera d’entreprise.

L’essentiel à retenir sur le PERO

Le PERO est un dispositif d’épargne retraite obligatoire, contracté par une entreprise pour ses salariés. Il est articulé en 3 compartiments suivant l’origine des versements. En effet, ceux-ci sont réalisés aussi bien par le titulaire du PERO que par l’employeur.

Au moment du départ à la retraite, le salarié peut demander une liquidation de son épargne sous forme de capital, rente ou une sortie mixte en fonction des compartiments. Si le souscripteur décède avant la liquidation, l’assureur devra verser le capital ou une rente aux bénéficiaires du contrat.

Le PERO est aussi un dispositif intéressant sur le plan fiscal, tant pour l’entreprise que pour le salarié puisqu’il permet nombre d’exonérations tant à l’entrée via les versements, qu’à la sortie de l’épargne.

Enfin, c’est une épargne mobile, puisqu’elle suit son titulaire en cas de changement d’entreprise et peut même être transférée vers d’autres PER en cas de besoin.