Le PERECO est le nouveau dispositif d’épargne retraite mis en place dans certaines entreprises. Il vient remplacer le Plan d’Épargne Retraite Collectif (PERCO) depuis la mise en place de la loi Pacte. Il fonctionne par capitalisation dans le cadre de l’entreprise et permet aux titulaires d’obtenir des allègements fiscaux intéressants. Faisons le point sur ce nouveau produit d’épargne mis en place par le gouvernement.

Tout savoir sur le PERECO, le Plan Épargne Retraite d’Entreprise Collectif (ex-PERCO)

Qu’est-ce que le PERECO ?

Le PER d’entreprise, aussi appelé PERECO, vient remplacer le Plan d’Épargne Retraite Collectif (PERCO). Il entre directement dans le cadre de la loi Pacte, puisqu’il fait partie de la famille des nouveaux PER (Plan Epargne Retraite).

Son but est de permettre aux actifs d’épargner durant toute leur carrière professionnelle, de façon à se constituer une épargne complémentaire au moment de la retraite. La différence avec le PER Individuel (PERI), c’est que l’entreprise contribue aussi aux versements.

Lorsque le titulaire prendra sa retraite, il pourra alors demander un déblocage des fonds soit sous forme de rente, soit en capital. C'est une bonne solution pour investir pour la retraite.

À qui est destiné le PER d’entreprise collectif ?

Le PERECO est destiné à tous les actifs salariés d’une entreprise ayant mis en place ce type de système pour leurs salariés.

Il n’existe aucune condition d’âge ni de statut. Cependant, certaines entreprises peuvent n’ouvrir le droit au PERECO qu’aux salariés ayant plus de 3 mois d’ancienneté. Cela est parfaitement légal si cette durée n’est pas dépassée.

L'adhésion au PERECO est volontaire. Tout salarié ne désirant pas bénéficier de ce dispositif peut y renoncer. Pour les entreprises proposant une adhésion automatique, les salariés doivent en être informés et obtenir toutes les informations nécessaires. Pour refuser l’adhésion, le salarié dispose d’un délai de 15 jours pour se manifester auprès des Ressources Humaines ou directement auprès du chef d’entreprise.

Comment une entreprise peut-elle mettre en place ce PER collectif ?

Tout d’abord il est important de préciser que toutes les entreprises peuvent mettre en place un PERECO dans leur structure, qu’importe le nombre de salariés et qu’importe le statut juridique.

Pour les entreprises de moins de 250 salariés, l’époux(se) ou le/la partenaire PACS du chef d’entreprise peut profiter du PERECO s’il/elle possède le statut de collaborateur.

La mise en place du PERECO est à l’initiative de l’entreprise ou suite à l’accord collectif de travail, moyennant tout de même l’existence ou la négociation en parallèle d’un Plan d’Épargne Salariale de plus courte durée, comme :

- Le Plan d’Épargne Interentreprise (PEI) ;

- le Plan d’Épargne de Groupe (PEG) ;

- le Plan d’Épargne Entreprise (PEE).

Toute entreprise ayant déjà un PEE depuis plus de 3 ans doit ouvrir une négociation pour la mise en place d’un PERECO.

Selon les règles d’informations, toutes les entreprises disposent d’un droit de consultation et de prise de décision pour la transformation des anciens dispositifs (PERCO) vers le PERECO et sur le transfert des droits en cours de constitution des salariés vers le nouveau PERECO.

Le fonctionnement de cette épargne salariale

Lorsqu’un actif est embauché dans une entreprise proposant un PERECO à ses salariés, il doit en être averti et tous les documents liés à ce dispositif doivent lui être transmis. La plupart du temps, cela se résume au règlement et au mode de fonctionnement. Chaque année, l’organisme souscripteur doit transmettre un certain nombre d’informations obligatoires aux salariés, comme :

- L’évolution de l’épargne obtenue ;

- les performances des investissements ;

- le montant des frais prélevés ;

- les conditions de transfert du PERECO.

Dans tous les cas, 5 ans avant le départ à la retraite des salariés concernés, le gestionnaire PER de l’entreprise doit se tenir à la disposition des employés pour répondre aux questions sur les types de sorties possibles ainsi que sur la fiscalité.

Voici comment fonctionne le PERECO en détail.

Une gestion pilotée

La gestion des PER d’entreprise est le plus souvent pilotée. C’est-à-dire qu’elle est automatisée et gérée par des spécialistes. Les fonds sont placés sur des actifs plus ou moins risqués en fonction de l’âge du détenteur :

| Âge du salarié | Type de placement |

|---|---|

| Début de carrière ou éloigné de la retraite | Actifs risqués, mais plus rémunérateurs |

| Approche de la retraite | Actifs moins risqués, mais supports moins intéressants en termes de gains |

Les entreprises sont obligées de proposer au moins un support d’investissement alternatif afin de pouvoir investir dans un fonds solidaire.

La gestion pilotée des PERECO n’est pas obligatoire. En effet, le salarié peut demander à prendre la main sur la gestion de son épargne. Cependant, cela requiert un minimum de connaissances sur les marchés pour obtenir des gains intéressants et ne pas perdre d’argent.

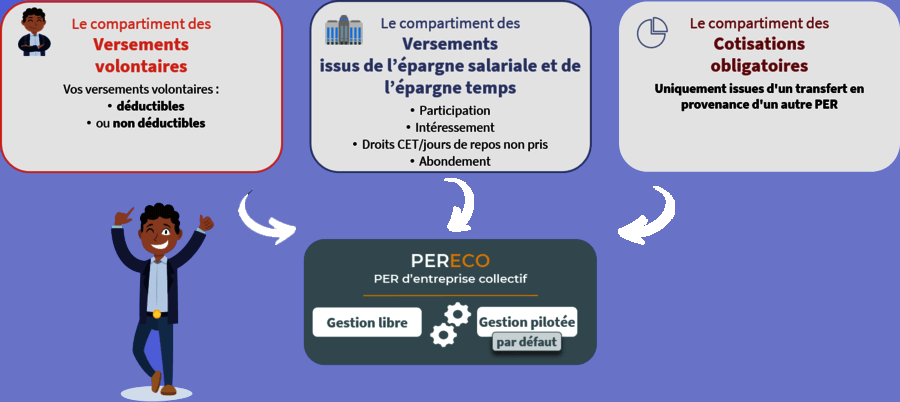

Les différents types de versements sur le PERECO

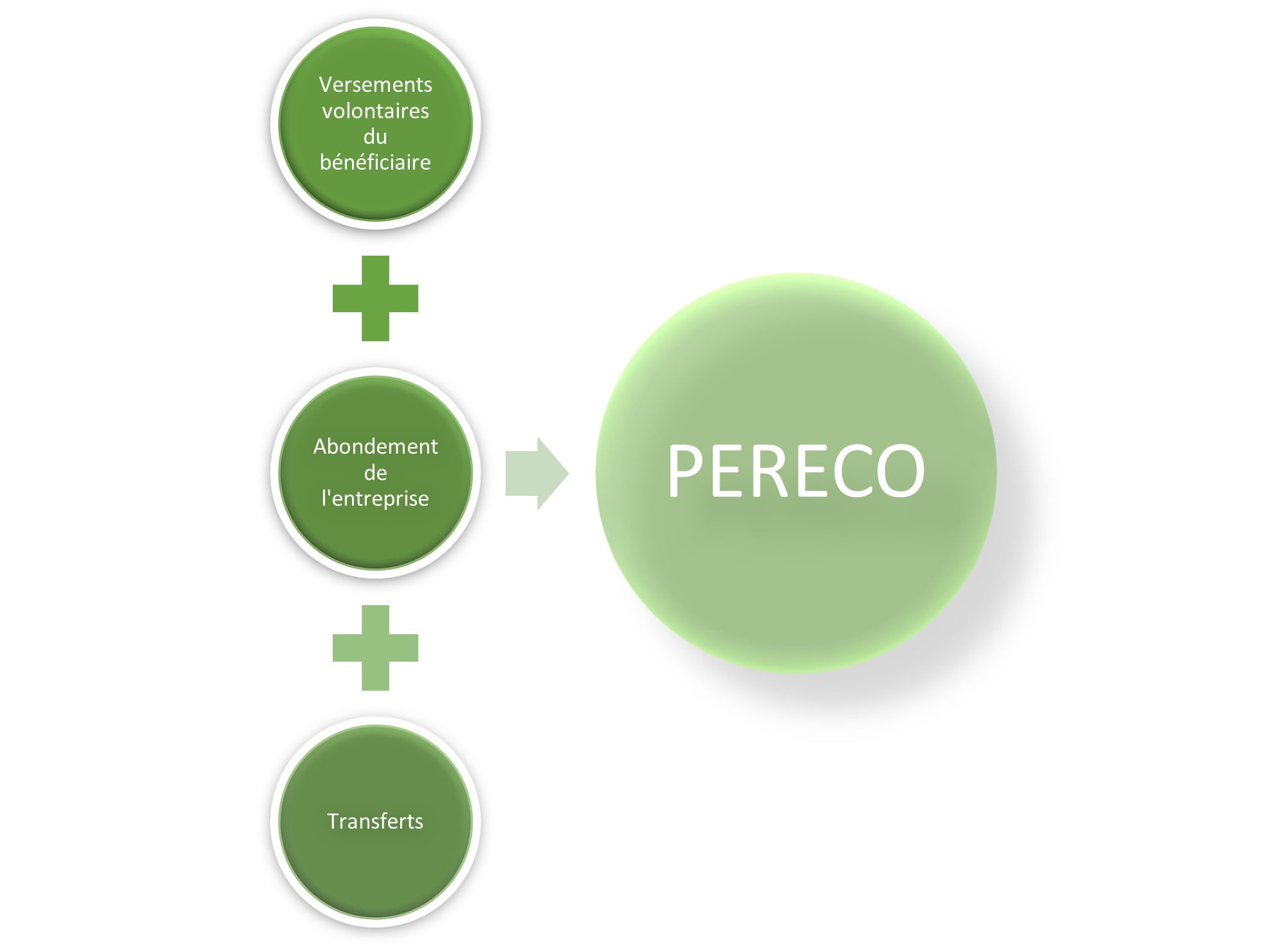

Tout comme son prédécesseur le PERCO, le PERECO peut être alimenté par divers versements émanant du bénéficiaire, mais aussi de l’entreprise.

Les entreprises peuvent imposer des versements à leurs salariés sur leur PERECO. Pour rappel, le montant des versements n’est pas plafonné dans le PERECO, alors que cela était le cas pour les PERCO.

Les versements volontaires du bénéficiaire

Il s’agit de versements que fait le bénéficiaire à titre volontaire, mais aussi toute ou partie de :

- l’intéressement ;

- la participation ;

- les sommes du Compte Epargne Temps (CET) si le règlement le permet ;

- les jours de repos non pris (dans la limite de 10 jours par an et sur la valeur de l’indemnité de congés payés).

Les versements des titulaires sur leur PERCO étaient plafonnés à 25 % du brut annuel. Ce plafond a été levé pour les versements vers un PERECO.

L’abondement de l’entreprise

Ces versements sont facultatifs, car il s’agit de versements complémentaires. Le plafond annuel des versements sur le PERECO concernant les abondements de l’entreprise est fixé au triple des versements du bénéficiaire et à 16 % du plafond annuel de la sécurité sociale (PASS). Les abondements peuvent être :

- les versements dits « d’amorçage » ;

- les versements complémentaires ;

- les versements uniformes versés à tous les salariés, même si ceux-ci n’ont pas contribué aux bénéfices ;

- les plus-values de cession de titres cédés par un ou plusieurs actionnaires ;

- la prise en charge des frais financiers des FCPE.

Les transferts

Il est possible de transférer une épargne détenue sur un autre plan d’épargne salariale vers un PERECO.

Si une entreprise impose des versements obligatoires à ses salariés, un bénéficiaire ne retirant pas la totalité de sa participation verra la moitié de la somme transférée de façon automatique vers le PERECO. L’autre moitié sera gérée selon les modalités précisées dans l’accord de participation. Pour ce faire, il faudra qu’elles soient précisées dans le règlement du dispositif.

Les frais du PERECO

Pour les PERECO, les frais de tenue de compte sont pris en charge par l’entreprise, comme cela est le cas pour tous les dispositifs d’épargne salariale. Il peut exister des exceptions pour certains ex-salariés.

En effet, un ancien salarié peut continuer d’effectuer des versements volontaires sur son PERECO si la nouvelle structure dans laquelle il travaille ne possède pas de dispositif d’épargne salariale. Toutefois, ces versements sont exemptés d’abondement et la gestion de son produit d’épargne est à son entière charge.

Une sortie en capital ou en rente

Le capital constitué dans le cadre d’un PERECO est reversé au titulaire au moment de la liquidation des droits à la retraite. Il peut en demander la sortie :

- En rente viagère ;

- en capital global ou fractionné ;

- un mélange de rente et capital.

Le choix de sortie varie en fonction de l’origine des fonds (versements facultatifs, épargne salariale et versements obligatoires). Dans tous les cas, les sommes obtenues via des versements obligatoires ne peuvent être débloquées que sous la forme d’une rente.

La fiscalité du PERECO

La fiscalité du PERECO est intéressante tant pour le bénéficiaire que pour l’entreprise. Elle diffère cependant en fonction du type de versement. Voici un tableau récapitulatif :

Fiscalité du PERECO pour le bénéficiaire à l’entrée

| Impôt sur le revenu | Prélèvements sociaux | |

|---|---|---|

|

Abondement de l’employeur |

|

8 % sans abattement pour les frais professionnels |

|

Revenus titres détenus dans le plan |

|

17,2 % |

|

Les versements volontaires du salarié |

|

Fiscalité du PERECO pour le bénéficiaire à la sortie

| Impôt sur le revenu | Prélèvements sociaux | |

|---|---|---|

|

Rente viagère versée à la sortie du PERECO |

|

17,2 % seulement pour la partie imposable* |

|

Sortie classique |

|

17,2 % uniquement sur la somme sortie en capital* |

*(en cas de transfert d’un PERCO vers un PERECO, les prélèvements sociaux sont calculés selon les taux en vigueur au moment des versements)

Du côté de l’employeur, la fiscalité est la suivante :

Fiscalité du PERECO pour le bénéficiaire à la sortie

| Impôt sur le revenu | |

|---|---|

|

Abondement |

Déductible des résultats et exonéré des taxes sur les salaires et déduction des participations contributives sur les salaires dans la double limite de 3 x les versements du bénéficiaire. |

Les avantages du PER d’entreprise collectif

Si un salarié titulaire vient à quitter son entreprise, son PERECO peut être transféré vers sa nouvelle structure si elle possède aussi le même produit pour ses employés ou encore vers un PER individuel.

Les cas de déblocage anticipé

Le PERECO est un dispositif d’épargne pour la retraite. Cependant, il est exceptionnellement possible de demander un déblocage anticipé des fonds dans les cas suivants :

- Décès du bénéficiaire ;

- décès du conjoint ou partenaire PACS du bénéficiaire ;

- violences conjugales avec ordonnance de protection de l’intéressé(e) ou ayant donné lieu à une décision de justice ;

- expiration des droits chômage du bénéficiaire ;

- invalidité du bénéficiaire, du conjoint, du partenaire PACS ou des enfants ;

- surendettement du bénéficiaire dans le cadre de l’achat d’une résidence principale (sauf droits relevant de versements obligatoires).

Que devient le PERCO ?

Le PERCO disparaît au profit du PERECO. Cependant, les titulaires n’ont aucune démarche à effectuer. L’entreprise peut décider de conserver ou non les PERCO. Si elle décide de basculer vers un PERECO, les formalités lui incombent.

L’entreprise décide de conserver son PERCO

Rien ne change du point de vue des salariés. Le fonctionnement, les versements et les droits acquis restent identiques. Il en va de même pour un salarié qui quitte l’entreprise : le PERCO n’est pas clôturé pour autant et les encours restent bloqués jusqu’à la retraite (sauf demande de déblocage anticipé).

Si le titulaire a ouvert un PER Individuel, il peut y transférer les encours de son PERCO afin de regrouper son épargne retraite sur un seul et même produit. Ce transfert n’est possible qu’une fois tous les trois ans pour un salarié en poste dans l’entreprise. Cette condition est levée dès lors qu’il quitte la société.

L’entreprise décide de transférer ou transformer le PERCO vers un PERECO

Il est tout à fait possible que l’entreprise souhaite transférer le PERCO vers un PERECO. Pour cela, elle doit d’abord souscrire à un PERECO, puis procéder au transfert collectif des avoirs. Les salariés sont informés de ce changement ainsi que des conséquences du transfert, au même titre que des différences et des caractéristiques du PERECO.

Pour la transformation d’un PERCO en un PERECO, là encore, les salariés n’ont aucune démarche à effectuer. Du côté de l’entreprise, il faut que l’ex-dispositif réponde à des critères particuliers. La transformation est effective par un avenant unilatéral. En effet, les signataires d’origine ne doivent pas s’opposer à cette transformation et l’entreprise doit :

- informer ou consulter le Comité Social et Economique (ou à défaut, la décision est prise par le chef d’entreprise) ;

- informer les bénéficiaires de l’entreprise de la transformation, des modalités du PERECO, les dispositions fiscales sur les versements volontaires et les conséquences de la transformation.

Zoom sur le transfert vers un PERECO

Les salariés souhaitant transférer les sommes collectées sur un PEE ou un PEI ou encore celles issues de la participation vers un PERECO peuvent le faire sans condition, si ce transfert a été autorisé dans l’accord de mise en place du plan.

Les sommes transférées ne pourront être disponibles qu’au moment de la liquidation du plan, c’est-à-dire au moment du départ à la retraite.

Que se passe-t-il en cas de décès du titulaire ?

Si le titulaire d’un PERECO vient à décéder, son dispositif est automatiquement clôturé. Son épargne peut être versée sous forme de capital ou de rente et revient en priorité aux héritiers ou à défaut, aux bénéficiaires mentionnés dans son contrat.

Si le décès du titulaire d’un PERECO survient après son 70e anniversaire, les sommes dépassant 30 500 euros sont soumises aux droits de succession.

Si un PERECO a été ouvert sous forme de compte titre, l’épargne est directement intégrée à la succession. Pour un PERECO souscrit en contrat d’assurance ou de groupe, les règles de versement de l’épargne en cas de décès du titulaire sont mentionnées dans le contrat d’assurance vie.