Le contrat Madelin s’adressait à tous les indépendants non agricoles afin d’épargner en vue de leur retraite, tout en bénéficiant de garanties de prévoyance complémentaires. Les avantages fiscaux liés aux versements, mais aussi à la sortie de l’épargne étaient intéressants pour les titulaires. Aujourd’hui remplacé par le PER (Plan d’Epargne Retraite), le contrat Madelin n’existe plus, mais les détenteurs peuvent continuer de jouir de leur plan d’épargne ou le transférer vers un PER.

Tout savoir sur les contrats Madelin pour la retraite

Les contrats Madelin ne sont plus commercialisés depuis le 1er octobre 2020. Les contrats existants restent actifs et peuvent toujours être alimentés. Les titulaires peuvent conserver leur contrat Madelin ou le transférer vers l’un des nouveaux Plans d’Épargne Retraite mis en place par la loi Pacte et disponibles depuis le 1er octobre 2019.

Contrat Madelin : qu’est-ce que c’est ?

Le contrat Madelin existait depuis l’instauration de la loi du 11 février 1994. Son but était de réaliser une épargne en vue du départ à la retraite des indépendants non agricoles. L’adhésion était individuelle et facultative. Une personne pouvait posséder plusieurs contrats Madelin.

Depuis le 1er octobre 2020, la loi Pacte a rationalisé les systèmes d’épargne retraite pour n’en garder que 3, il s’agit des Plans d’Épargne Retraite (PER). Le contrat Madelin (tout comme le PERP) n’est donc plus commercialisé depuis cette date, mais les détenteurs du dispositif continuent de jouir de leur plan et de son mode de fonctionnement. Ils peuvent aussi le transférer vers l’un des nouveaux PER.

À qui s’adresse ce dispositif ?

Le contrat Madelin s’adressait aux Travailleurs Non-Salariés (TNS) et non agricoles, c’est-à-dire aux indépendants et professions libérales. Pouvaient y souscrire :

- Les commerçants ;

- les industriels ;

- les artisans ;

- les professions libérales ;

- les exploitants agricoles ;

- les gérants de SARL ;

- les associés de sociétés civiles ou de sociétés de personnes ;

- les conjoints collaborateurs, s’ils travaillent pour l’assuré principal sans rémunération et sans avoir de parts dans l’entreprise.

Une variante existait sous le nom de contrat Madelin agricole, pour les TNS de ce domaine. Le Madelin agricole présentait exactement les mêmes conditions.

Toutes les personnes ayant souscrit à un contrat Madelin avant le 1er octobre 2021 peuvent continuer d’alimenter leur plan.

Contrat Madelin : le fonctionnement de ce plan d’épargne

Le contrat Madelin offrait la possibilité de cumuler une épargne retraite aux indépendants, mais leur apportait aussi d’autres types de sécurités facultatifs, à savoir :

- des revenus assurés en cas d’accident ;

- le versement d’indemnités en cas de liquidation judiciaire suivie d’une perte d’emploi ;

- le remboursement des frais de maladie ou maternité ;

- des indemnités journalières en cas de maladie ;

- un capital décès ;

- un soutien en cas d’invalidité ;

- des indemnités de chômage.

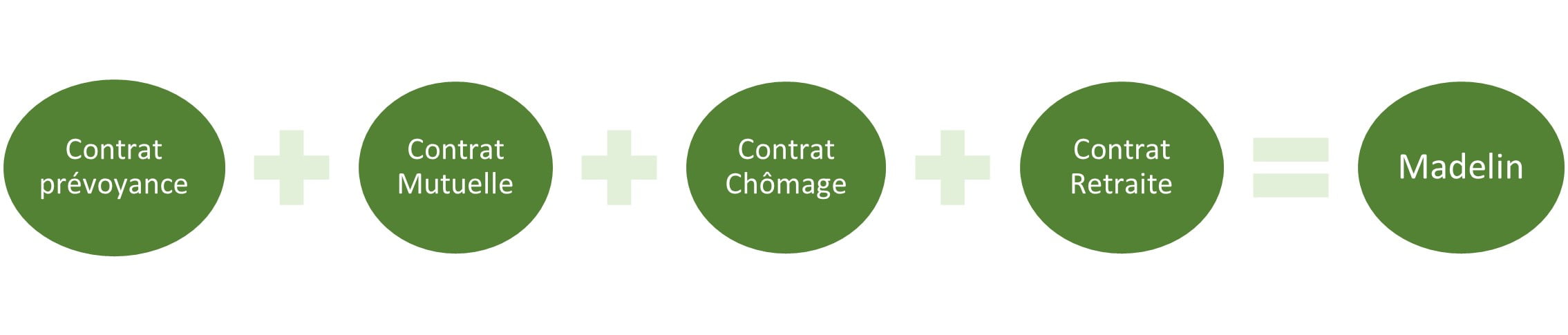

En somme, le contrat Madelin était un filet de sécurité pour les indépendants, car à lui seul, il permettait de coupler prévoyance, mutuelle, retraite et chômage.

Si un indépendant titulaire d’un contrat Madelin venait à devenir salarié, il ne pourrait plus cotiser sur son plan d’épargne. Il devra alors transférer son pécule vers un nouveau plan d’épargne, c’est-à-dire un PER Individuel ou un PER d’entreprise (Collectif - PERECO ou obligatoire - PERO) le cas échéant.

Les différents types de contrats

Il existait 3 types de contrats Madelin :

- le mono support ;

- le multi support ;

- le contrat en points.

Voici les spécificités de chacun d’entre eux :

| Type de contrat Madelin | Investissement | Exposition au risque | Rémunération de l’épargne |

|---|---|---|---|

| Mono Support | En euros | Sécurisé | Entre 2,5 et 3,5 % |

| Multi support | En euros + autres fonds (marchés financiers par ex), mais possibilité d’une composition en actions à 100 % | Moins sécurisé sur les unités de compte | Fluctuante en fonction des marchés financiers |

| En points | Les sommes sont transformées en points pour la retraite | Fonctionnement identique à un régime de retraite obligatoire | Fluctuante en fonction de la valeur du point |

Les versements : comment alimenter son épargne ?

Les versements annuels

Les versements sur un contrat Madelin doivent être réguliers, à hauteur d’un versement par an minimum. Ce minimum annuel est défini au moment de la signature du contrat et peut évoluer en fonction du Plafond Annuel de la Sécurité Sociale (PASS). Les organismes souscripteurs prévoient en général des périodicités mensuelles, trimestrielles ou semestrielles afin de procéder à plusieurs versements. La possibilité de prime unique est donc quasi impossible.

Les versements ne peuvent en aucun cas être interrompus, le contrat Madelin doit être alimenté chaque année. Si le titulaire n’alimente pas son plan, ne serait-ce qu’une seule année, celui-ci est automatiquement clos. L’épargne n’est pas perdue, mais elle reste malgré tout bloquée jusqu’à l’âge de la retraite et sera distribuée sous forme de rente. Cependant, il est possible que le titulaire doive rembourser les avantages fiscaux dont il a bénéficié.

Les versements exceptionnels

Le titulaire peut procéder à un ou plusieurs versements exceptionnels annuels libres. Ceux-ci sont normalement cadrés par la loi du contrat. Le cumul des versements programmés et exceptionnels ne peut dépasser le maximum fixé à 15 fois la cotisation minimale précisée lors de la souscription du contrat.

Si un titulaire a prévu de verser annuellement un minimum de 1 500 euros sur son contrat Madelin lors de la signature de son contrat, sur la même année, ses versements libres et exceptionnels ne peuvent excéder (1 500 x 15) – 1 500 = 21 000 euros.

Le transfert d’un autre plan d’épargne

Avant le 1er octobre 2020, un titulaire de plusieurs épargnes pouvait procéder à des transferts d’un autre plan d’épargne vers le contrat Madelin. Cela n’est plus possible. À l’inverse, le transfert d’un contrat Madelin vers un autre Plan d’Épargne Retraite est possible.

Le rachat d’années antérieures

Il est également possible de racheter des années antérieures à l’ouverture du contrat Madelin pour alimenter son plan. Ce rachat est limité au nombre d’années durant lesquelles le titulaire a été indépendant et seule une année par an peut être rattrapée. La cotisation à verser doit être égale à celle versée au titre de l’année en cours. Pour le contrat Madelin agricole, ce rachat est limité à 4 années par an dans les mêmes conditions.

Les frais liés au contrat Madelin

Avec le contrat Madelin, des frais sont prélevés à chaque étape, voici lesquels :

- frais de versement : il s’agit de frais prélevés sur chaque versement effectué dont le montant s’élève entre 0 et 4,5 % ;

- frais de gestion : pour permettre la gestion du contrat et des fonds d’investissement entre 0,45 et 1 % ;

- frais de transfert : dès le transfert du plan Madelin vers un autre assureur concurrent, les frais sont appliqués et s’élèvent entre 1 et 5 % ;

- frais d’arrérages : supportés à chaque versement de la rente. Ils varient de 0 à 4 % suivant les organismes.

Il existe aussi d’autres frais qui ne sont pas automatiques, mais qui peuvent être ponctionnés suivant l’organisme souscripteur :

- frais de souscription : certains organismes facturaient des frais à l’ouverture (cela n’est plus d’actualité puisque le contrat Madelin n’est plus commercialisé) ;

- frais de transfert entrant : lorsque le titulaire souhaite migrer son plan Madelin chez un autre souscripteur, ce dernier peut lui facturer des frais d’entrée ;

- frais de transfert sortant : ce sont des frais ponctionnés par l’organisme actuel en cas de migration de contrat vers un autre organisme concurrent.

La fiscalité du contrat Madelin

Le contrat Madelin était intéressant sur le plan fiscal, car les cotisations versées étaient déductibles de l’impôt sur le revenu. Cependant, les charges sociales restaient dues. Cela est toujours le cas pour les détenteurs ayant conservé leur contrat.

Le contrat Madelin était un contrat d’épargne à privilégier pour les actifs dont la tranche marginale d’imposition (TMI) était de 11 % et plus, soit les plus fortement imposés. En effet, ils pouvaient alors déduire 11 % des versements du contrat sur l’impôt.

Voici un exemple plus concret. Pour un versement de 500 euros sur le contrat Madelin, les actifs pouvaient défiscaliser :

Pour le contrat Madelin agricole, il était possible de déduire tant les versements sur l’impôt sur le revenu que les charges sociales.

Cependant, pour bénéficier des avantages fiscaux du contrat Madelin, il fallait respecter ces 4 conditions :

- procéder à des versements réguliers ;

- la sortie du contrat Madelin devait être sous forme de rente ;

- en cas de décès, il fallait opter pour le versement d’une rente viagère ;

- le rachat avant la retraite était impossible.

Le cas particulier de l’ISF/IFI

La rente du contrat Madelin ne rentrera pas dans le calcul de l’impôt sur la fortune (ISF) et sur l’impôt sur la Fortune Immobilière (IFI) si les 3 conditions suivantes sont réunies :

- cessation d’activité ;

- versements périodiques et réguliers durant au moins 15 ans ;

- contrat Madelin ouvert dans le cadre d’une activité professionnelle.

Contrats Madelin : avantages et inconvénients

Comme tous les produits d’épargne, le contrat Madelin présentait des avantages, mais aussi des inconvénients. Ceux-ci doivent être pris en compte si le titulaire souhaite transférer son contrat vers un PER.

Les avantages

Le contrat Madelin était un contrat d’épargne retraite, qui, par des versements libres et réguliers, permettait d’obtenir un complément sous forme de rente le moment venu. Il était aussi avantageux sur le plan fiscal, car les versements étaient déductible du revenu imposable.

C’est un produit d’épargne qui permettait aussi aux TNS de profiter de protections sociales complémentaires, grâce aux nombreux supports d’investissements. D’ailleurs le niveau d’exposition aux risques pouvait être choisi par le souscripteur. Enfin, ce dernier pouvait choisir une rente sous forme de réversion de façon à ce que les bénéficiaires mentionnés dans le contrat puissent profiter de l’épargne collectée si celui-ci venait à décéder.

Les inconvénients

Le contrat Madelin imposait au moins un versement annuel avec un minimum imposé lors de la signature du contrat pour continuer de fonctionner. Le capital obtenu ne pouvait être débloqué qu’au moment de la retraite (sauf cas très exceptionnels).

À la sortie, l’épargne ne pouvait être perçue que sous forme de rente mensuelle et celle-ci était imposable.

Comment sortir de ce plan d’épargne ?

Le Plan Madelin prévoyait une sortie en rente viagère sous forme de retraite complémentaire. Pour sortir du plan Madelin, 4 solutions restent envisageables.

Le versement du contrat Madelin

Le versement correspond à la liquidation du plan Madelin, relevant des régimes obligatoires. C’est donc au moment de la retraite que le titulaire peut jouir de son complément accumulé durant sa carrière professionnelle. Ce versement se fait sous forme de rente additionnelle mensuelle, car la sortie en capital n’est normalement pas une option envisageable, sauf si la rente mensuelle est inférieure à 40 euros. L’assureur versera donc la rente en totalité.

Il n’est pas obligatoire de liquider le contrat Madelin une fois à la retraite. Le titulaire peut aussi bien continuer d’y faire des versements s’il le souhaite, de façon à augmenter son capital. Cependant, il sera dans l’obligation de reprendre une activité professionnelle en tant qu’indépendant.

Le déblocage anticipé

Étant une épargne tunnel en vue d’être utilisée à la retraite, le contrat Madelin ne peut être débloqué qu’à ce moment-là. Toutefois, il est possible de procéder à un déblocage anticipé dans des cas très précis, à savoir :

- le décès du conjoint ou du partenaire de PACS ;

- le surendettement ;

- l’invalidité de 2e ou 3e catégorie, soit 80 % minimum (avec impossibilité de travailler) ;

- la fin des droits de chômage ;

- la cessation d’activité (suite à une liquidation judiciaire ou pour basculer sur un statut salarié) ;

- l’absence de contrat de travail ou mandat social depuis 2 ans ou plus.

Le transfert vers un autre système d’épargne

Il est possible de sortir du contrat Madelin en transférant l’épargne accumulée vers un nouveau produit d’épargne de type Plan d’Épargne Retraite (PER). Cela engendrera la clôture du contrat par défaut.

Le décès du titulaire

Si le souscripteur d’un contrat Madelin décède, il y a deux cas de figure :

- le décès survient alors que le titulaire était déjà à la retraite et percevait une rente mensuelle ;

- le décès survient alors que le titulaire n’était pas encore à la retraite et donc, son contrat Madelin était toujours actif.

Dans le premier cas, ce sont les bénéficiaires inscrits sur le contrat qui percevront la rente. S’il s’agit des enfants, ces derniers ne pourront y prétendre que jusqu’à leurs 25 ans. Il convient de consulter le contrat pour connaître les conditions précises.

Dans le second cas, si le souscripteur percevait une rente simple, le versement est stoppé net et le restant est perdu. S’il percevait une rente avec réversion, alors les bénéficiaires désignés par le contrat percevront une rente entre 60 et 100 % selon les conditions établies dans le contrat.

Comment transférer vers un PER ?

Le transfert d’un contrat Madelin vers un PER est possible à tout moment. En effet, une clause de transférabilité est obligatoirement notifiée dans le contrat. Ce transfert peut être intéressant dans certains cas, cependant, dans d’autres, il mieux vaut le conserver. Il est donc important de procéder à des calculs afin de savoir si le transfert est intéressant ou pas.

Pour transférer son contrat Madelin vers un PER, il convient de repérer le produit d’épargne le plus avantageux :

- PERI pour les indépendants souhaitant continuer d’épargner pour leur retraite ;

- PERECO ou PERO pour les indépendants ayant rejoint un statut de salarié ou entrant dans les catégories éligibles.

Une fois le nouveau produit d’épargne choisi, le titulaire doit trouver un organisme souscripteur. Soit il peut rester auprès de celui chez lequel il a contracté son contrat Madelin, soit, il peut étudier les autres offres du marché pour partir vers la concurrence.

Quoi qu’il en soit, il devra faire une demande de transfert par courrier avec accusé de réception à envoyer auprès du gestionnaire du contrat Madelin en indiquant son numéro de contrat et en précisant le nom du nouvel organisme de gestion de son futur PER.

Dans un délai de 3 mois après la réception du courrier, l’ex-gestionnaire doit impérativement faire un point sur le montant total des droits à transférer en déduisant les frais de gestion et les frais de transfert. Après en avoir pris connaissance, le titulaire dispose de 15 jours pour se rétracter si nécessaire. Sans réponse négative de sa part, l’ex-gestionnaire doit réaliser le transfert du contrat Madelin vers le nouveau plan d’épargne sous 15 jours.

Des frais de transfert peuvent être appliqués. Ceux-ci sont plafonnés à 5 % du montant de l’épargne et peuvent parfois être assumés par le nouveau souscripteur. Pour tout contrat Madelin de plus de 10 ans, il est formellement interdit d’appliquer des frais de transfert.

L’essentiel à retenir sur les contrats Madelin

Le contrat Madelin était un ex-plan d’épargne retraite à l’attention des TNS, détrôné par le PER. Il n’est plus commercialisé depuis le 1er octobre 2020, mais reste actif pour les souscripteurs déjà titulaires.

Il permettait de placer son argent sur des marchés financiers plus ou moins stables de façon à s’assurer un bénéfice.

Intéressant sur le plan fiscal, il permettait de défiscaliser les versements annuels, tandis que la rente était soumise à l’impôt sur le revenu. À la sortie, ce contrat Madelin imposait une rente, avec option de réversion si souhaité.

Le contrat Madelin est transférable vers un PER, mais il convient d’en connaître les modalités de façon à vérifier que cette migration d’épargne reste intéressante pour le titulaire.